No panorama econômico brasileiro, o agronegócio ocupa espaço de alta relevância. Essa afirmação se baseia em dados do Centro de Estudos Avançados em Economia Aplicada – CEPEA, o qual estima que o setor será responsável por cerca de 24,4% do PIB do país para o ano de 2023, isso representa aproximadamente R$2,63 trilhões.

Justamente em razão de sua importância que muito vem sendo discutido sobre os impactos da Reforma Tributária para este setor, principalmente nas regiões que se destacam no agro.

Confira os detalhes do assunto!

Impactos da Reforma Tributária no agronegócio

Alguns pontos da reforma preocupam os produtores. O primeiro deles está relacionado ao enfraquecimento do pacto federativo tendo em vista a extinção do ICMS. Além disso, é possível que ocorra uma diminuição na arrecadação para todos os estados brasileiros.

Outro ponto preocupante é a extinção dos benefícios fiscais, o que pode gerar migração do capital para outros centros econômicos.

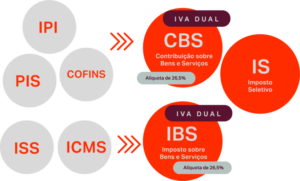

Para que fique mais claro o sistema atual e como será com a reforma, abaixo temos um esquema gráfico. Confira!

Como se percebe, com as novas regras serão criados um imposto IBS (Imposto sobre Bens e Serviços) e uma contribuição CBS (Contribuição sobre Bens e Serviços), cuja cobrança será feita no território nacional e com alíquota única para todos os setores da economia.

O projeto de Lei Complementar nº 68/2024, que regulamenta a reforma tributária, foi aprovado pela Câmara dos Deputados, e agora segue para apreciação do Senado Federal e sanção presidencial.

O projeto é responsável por instituir o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS). O texto aprovado inseriu uma trava estimada de 26,5% para a alíquota dos tributos (CBS + IBS), seguindo o modelo do Imposto sobre o Valor Adicionado (IVA).

A Reforma Tributária confirmou a intenção de se colocar um fim nos regimes especiais e/ou diferenciados. Como dito, este movimento gera insegurança ao agro.

O setor possui inúmeros benefícios fiscais que têm como objetivo equilibrar todos os riscos envolvidos em sua atuação, bem como pela sua importância indiscutível, visto que são bens que garantem a subsistência humana.

Para equilibrar o fim dos benefícios fiscais, a reforma tributária prevê a redução das alíquotas do IBS e CBS em 60% para alimentos destinados ao consumo humano, produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura e insumos agropecuários e aquícolas.

Um dos maiores benefícios da reforma é a implementação da não cumulatividade plena, permitindo o aproveitamento integral dos créditos tributários que certamente trará benefícios ao setor.

Este é o alicerce sobre o qual a reforma se sustenta, visando a erradicação do efeito cascata que tanto encarece e torna complexa a tributação nacional. Com isso, a agroindústria poderá desfrutar de um ambiente fiscal mais previsível e equitativo.

Outro benefício é a redução das alíquotas do IBS e CBS para zero quanto aos produtos destinados à alimentação humana que comporão a Cesta Básica Nacional de Alimentos.

Essas reduções são recebidas com otimismo pois beneficiam o consumo, a produção e a comercialização desses itens essenciais.

Se implementadas conforme aprovadas, essas medidas têm o potencial de impedir uma elevação nos preços dos produtos, aliviando os encargos fiscais que estão preocupando as empresas do setor.

Pontos de atenção

Além do IBS e CBS teremos ainda o Imposto Seletivo – IS, que incidirá sobre a produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente.

Este imposto pode anular a redução concedida ao setor, pois tem o potencial de aumentar a carga tributária sobre insumos vitais como: pesticidas, herbicidas e inseticidas.

Embora estes insumos não estejam no campo de incidência do IS no texto que se encontra no Senado, existe uma pressão para que seja feita essa inserção.

O receio é que esse acréscimo tributário neutralize os benefícios da redução da alíquota geral e afete negativamente o custo de produção, com possíveis repasses ao consumidor final.

Principais alterações em comparação com o sistema atual

Abaixo disponibilizamos um quadro que sintetiza as principais alterações trazidas pela Reforma Tributária em comparação ao atual sistema:

Conclusão

É prudente manter cautela moderada quanto a reforma, ainda que proponha um cenário promissor, a implementação das mudanças e a manutenção da carga tributária efetiva ainda exigirão uma observação atenta e uma gestão fiscal assertiva.

As discussões ainda não estão fechadas, mas algo é certo: a compreensão dos temas que estão sendo tratados deve ser prioridade para as empresas que querem se preparar para as próximas etapas da Reforma Tributária.

Gostou do conteúdo? Esperamos que ele tenha esclarecido o que muda no agronegócio com a Reforma Tributária.

Em caso de dúvidas, clique aqui e converse com o nosso time de especialistas.